sep 20

2021

0

comments

Digitalna valuta očisti pot za helikopterski denar, pravi Prasad

Bahami imajo “puščavski dolar”, Švedska razvija e-krono, Kitajska pa pilotira e-juan. Po mnenju vodilnega strokovnjaka g. Prasada se bo razvoj digitalnih valut centralnih bank ali CBDC preveč napolnil na načine, ki bodo imeli globoke posledice tako za oblikovanje gospodarske politike kot za družbe okoli nas.

Akademik univerze Cornell, Eswar Prasad, ki je nekoč vodil kitajsko ekipo Mednarodnega denarnega sklada, ta mesec izdaja novo knjigo z naslovom “Prihodnost denarja: Kako digitalna revolucija spreminja valute in finance”, ki poglobljeno preuči, kako se bodo naše denarnice razvijale.

Prednosti CBDC vključujejo večjo preglednost in sposobnost boja proti organiziranemu kriminalu, je v intervjuju dejal Prasad. Spremembe pa bodo daleč presegale tehnokratsko oblikovanje politike, pri čemer bodo pomanjkljivosti vključevale erozijo zasebnosti.

Zakaj centralne banke tako nujno razvijajo digitalne valute?

Dejstvo je, da konec fizičnega denarja ni predaleč. Opažamo, da digitalna plačila v različnih oblikah začenjajo prevladovati v majhnih in velikih gospodarstvih, se razvijajo in napredujejo. Zato menim, da je to za centralne banke, če pomislite na to, da se njihov denar porabi na ravni prebivalstva, na neki ravni eksistencialno vprašanje. Centralne banke bodo še vedno lahko opravljale svoje glavne naloge in morda bodo to lahko nadaljevale, ne da bi svoj denar porabile za plačila prebivalstvu, vendar ima CBDC številne prednosti.

Ali lahko razložite, katere so nekatere od teh prednosti?

Zelo otežuje ponarejanje, zmanjšuje uporabo gotovine v nezakonite namene, kot sta pranje denarja in financiranje terorizma. To prinaša veliko več dejavnosti iz sence, v formalno gospodarstvo in v davčno mrežo, zato je to dobro za prihodke. Poleg tega obstajajo potencialne koristi v smislu povečanja vodljivosti denarne politike.

Ali obstaja nevarnost kolateralne škode, ko te valute uvedejo?

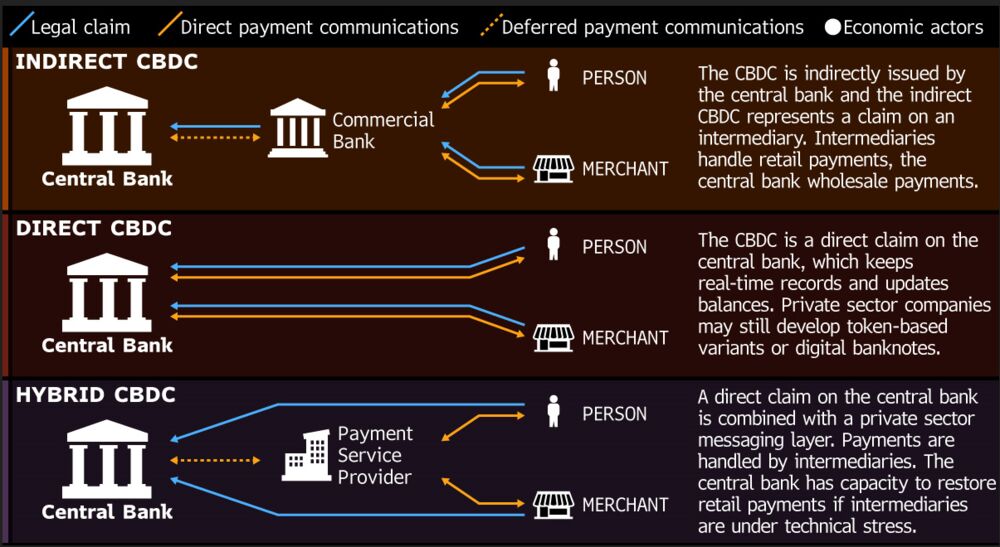

Obstaja tveganje, da če CBDC prevzame obliko centralnega bančnega računa – kar bi bil zagotovo zelo učinkovit način za vzpostavitev CBDC, ker bi imeli ljudje v gospodarstvu dostop do digitalnega plačilnega sistema, ne da bi imeli debetno kartico ali kreditno kartico ali bančni račun komercialne banke – vendar bi lahko oviral bančni sistem, če bi ljudje prenesli svoje vloge na račune centralne banke namesto v račune poslovnih bank.

Pravzaprav bi lahko ublažil inovacije v smislu plačil zasebnega sektorja, kajti navsezadnje kdo lahko tekmuje z vlado? Torej obstaja mešanica prednosti in slabosti.

Kako bodo te digitalne valute spremenile naša gospodarstva? Ali bodo večinoma za domače plačilo?

Premikamo se v svet, kjer bi lahko imeli še širši dostop do digitalnih plačil kot zdaj. V državi, kot je Kitajska, so digitalna plačila dostopna skoraj vsem v telefonu. V ZDA še vedno potrebujete bančni račun ali kreditno kartico ali debetno kartico, približno 5% odraslih v ZDA pa je še vedno brez bank.

Torej tudi v naprednem gospodarstvu obstaja možnost uporabe CBDC za povečanje dostopnosti do digitalnih plačil. Tako bomo še vedno živeli v svetu, kjer bo večina plačil na drobno, ko vstopimo v kavarno, ko gremo v trgovino kupiti oblačila ali hrano, vse to posredovano z neko obliko digitalnih plačil, pod pogojem, da bodisi pri zasebnem ponudniku plačil ali pri uporabi CBDC.

Verjetno bo gotovina organsko izginila, ko bodo CBDC -ji začeli veljati, vendar nobena centralna banka ne govori o tem, da bi gotovino popolnoma izpodrinili.

Ali jih je mogoče uporabiti za poravnavo čezmejne trgovine ali turizma?

Seveda, ko države začnejo izdajati CBDC, je povsem mogoče, da se premaknemo v svet, kjer so ti CBDC na voljo tudi za uporabo zunaj države. Večina čezmejnih plačil je že digitalnih, zato dejstvo, da imamo na primer digitalni juan, ne bo dramatično spremenilo ugleda renminbija v svetovnih financah, vsekakor pa ima digitalno valuto in, kar je še pomembneje, sistem čezmejnih plačil , CIPS, ki omogoča učinkovitejšo uporabo digitalnega juana zunaj države, bi nekega dne lahko povečal ugled juana kot valute plačil.

Lahko bi si zamislili digitalno različico dolarja, če bi bil zlahka na voljo po vsem svetu, ali celo stabilen kovanec, če bi ga izdala velika korporacija, kot je Facebook, če bi bil vezan na ameriški dolar. To bi lahko izpodrinilo valute številnih majhnih držav ali držav s centralnimi bankami, ki niso verodostojne. Ampak kot sto vrednosti ali rezervne valute, mislim, da to ne bo imelo velike razlike, ali je valuta digitalna ali ne, ali pa je na voljo v digitalni obliki zunaj državnih meja ali ne.

Kako bodo vplivali na denarno politiko?

Priznati je treba, da CBDC ustvarja nove priložnosti za denarno politiko. Če bi vsi imeli račune CBDC namesto gotovine, bi bilo načeloma mogoče uvesti negativne obrestne mere preprosto s krčenjem stanja na računih CBDC.

Veliko lažje bo priti do helikopterskih kapljic denarja. Če bi vsi imeli račun CBDC, bi lahko zlahka povečali stanje na teh računih.

Temeljne centralne banke bodo imele še vedno vlogo, tudi če poraba njihovega denarja izgine na ravni prebivalstva. Centralne banke bodo še vedno lahko vodile denarno politiko, ker lahko z obvladovanjem obrestnih mer vplivajo na stroške sredstev v gospodarstvu, vendar bo svet precej bolj negotov glede načina izvajanja denarne politike in tudi, kako je s posredovanim spremenljivkam, za katere centralna banka na koncu skrbi, kot so zaposlovanje, rast in inflacija.

To bo precej bolj nejasno območje na območju, ki je že nejasno.

Ali so pri tem slabe strani?

Obstaja tveganje, ker je denar na helikopterju na eni ravni res fiskalna politika in če se na centralno banko pri izvajanju fiskalne politike začne gledati kot na agenta vlade, to predstavlja tveganje za neodvisnost centralne banke, kar na koncu morda ne bo veliko.

Ali obstajajo pomisleki glede zasebnosti pri centralnih bankah, ki nadzorujejo digitalne valute?

Dejstvo je, da bo vsaka transakcija, ko se preselimo v svet, kjer so plačila povsem digitalna, pustila digitalno sled. Tako bodo vprašanja zasebnosti in zaupnosti postala zelo pomembna, s katerimi se bomo morali spoprijeti.

Vir: www.bloomberg.com