Arhitekture CBDC, finančni sistem in centralna banka prihodnosti

Glavne centralne banke vedno bolj razmišljajo o digitalni valuti, ki je na voljo širši javnosti. Kakšne prednosti pa ima to početje v luči splošno delujočih plačilnih rešitev v zasebnem sektorju? Ta stolpec obravnava vrsto predlaganih arhitektur digitalnih valut centralne banke, kako bi lahko dopolnili obstoječe možnosti plačil in kaj pomenijo za finančni sistem in centralno banko prihodnosti.

Maloprodajna digitalna valuta centralne banke (CBDC) je elektronski denar centralne banke, ki je – enako kot gotovina – neposredno na voljo potrošnikom in nefinančnim družbam. Vprašanje, ali naj centralne banke izdajo CBDC za prebivalstvo, vzbuja vse večjo pozornost. Raziskave kažejo, da se 80% centralnih bank ukvarja s to temo, več kot 30 centralnih bank pa je že objavilo poročila o raziskavah ali oblikovanju .

Katere pa so posebne težave, s katerimi bi se lotil takšen CBDC na drobno? Kateri modeli ponujajo dejanske rešitve? In kakšni so možni neželeni učinki na monetarni in finančni sistem na splošno ter zlasti na centralne banke?

Ključni premislek pri izdaji maloprodajnega CBDC je, da trenutni elektronski maloprodajni denar predstavlja terjatev do posrednika in ne deluje kot digitalni ekvivalent gotovine. To odpira več vprašanj, saj bi lahko posrednik zašel v plačilno nesposobnost, postal goljufiv ali, da bi utrpel tehnične izpade.

Slika 1: Denar v primerjavi z elektronskim denarjem v današnjem dvotirnem denarnem sistemu

Opombe: Gotovina je neposredna terjatev do centralne banke, medtem ko so depozitni računi terjatve do poslovne banke. Poslovne banke nekatere od teh terjatev podpirajo tako, da imajo rezerve pri centralni banki, vendar takšna podpora vrednosti ni nikoli polna. CBDC, na katerega finančna kriza ne vpliva, mora biti denarna neposredna terjatev do centralne banke.

Prizadevanja za oblikovanje CBDC je treba gledati v okviru osrednjega mandata centralnih bank, da bi zagotovili odporna in splošno sprejeta plačilna sredstva. Stoletja je bil to denar; vendar če gotovina ne bi bila več splošno sprejeta, morda vsi ne bi imeli dostopa do enostavnih plačilnih sredstev, huda finančna kriza pa bi lahko zmotila vsakodnevno poslovanje.

V prihodnosti je glavna skrb, da bi lahko v brezgotovinskem gospodarstvu finančna kriza povzročila opustošenje, tako da bi nekatere finančne institucije morale zamrzniti depozite svojih fizičnih oseb in s tem zmanjšati sposobnost teh strank za plačilo računov. Pandemija Covid-19 je izrazila zaskrbljenost, da lahko gotovina prenaša patogene, zaradi česar jo sedaj nekateri trgovci ne sprejemajo.

Hkrati CBDC nikakor ne bi smel izpodriniti zasebnega sektorja. Eden od vidikov, o katerem smo razpravljali drugje, se nanaša na vprašanja glede bilance stanja. Ekonomska zasnova CBDC ne bi smela voditi do obsežne prerazporeditve sredstev stran od poslovnih bank in centralne banke.

Drugi – manj obravnavan, morda pa še pomembnejši vidik je operativna razsežnost in učinkovitost plačilnega sistema. Plačila v realnem času, s katerimi se soočajo stranke – vključno s kliringom, izvrševanjem zakonodaje, ki ve, kdo je stranka, stalna skrbnost, reševanje sporov in s tem povezane storitve – so obsežna operativna naloga. To nalogo zasebnik bolje obvladuje kot centralna banka.

Ti premisleki v ospredje postavljajo vprašanje, kako lahko CBDC izpolni pooblastila centralnih bank, da zagotovijo univerzalno plačilno sredstvo za digitalno dobo, hkrati pa dajo zasebnemu sektorju primarno vlogo v plačilnem sistemu za prebivalstvo. Le nekatere od številnih predlaganih CBDC arhitektur lahko dosežejo ta podvig.

Arhitektura CBDC in plačilni sistem

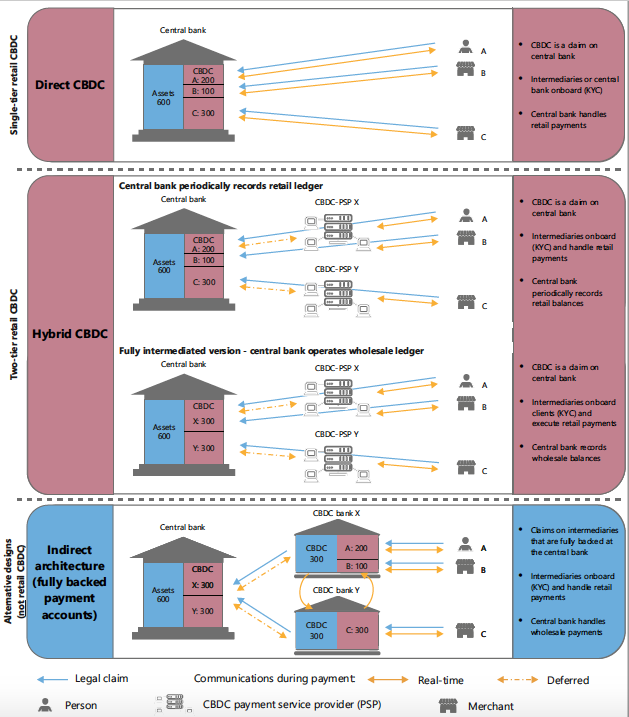

Slika 2 prikazuje pregled možnih struktur za CBDC in alternativo ozki plačilni banki. Ti primeri se razlikujejo glede na strukturo pravnih zahtevkov in evidenco, ki jo vodi centralna banka

Najprej razmislimo o najbolj radikalnem odstopanju od obstoječega sistema: enotirni načrt, ki ga upravlja centralna banka, kar imenujemo »neposredni CBDC« (zgornja plošča na sliki 2). Tu centralna banka upravlja knjigo prebivalstva. Posledično je strežnik centralne banke vključen v vsa plačila. Za to je potrebna znatna tehnična infrastruktura, ki nudi zmogljivosti nad glavo tudi med največjim povpraševanjem. Navzgor je sistem zelo odporen, saj popolno znanje centralne banke o stanju na maloprodajnih računih omogoča enostavno poravnavo terjatev – informacije, potrebne za preverjanje, so takoj na voljo.

Najpomembnejši argument proti tej arhitekturi je ta, da marginalizira udeležbo zasebnega sektorja. Posredniki pomagajo pri nemotenem pretoku plačil, tako da prevzamejo tveganje, na primer med prekinitvami povezljivosti ali plačili brez povezave. Prav tako nastajajoči fintech sektor inovira s storitvami z dodano vrednostjo, kot so samodejno finančno svetovanje, integracija s potrošniškimi platformami in povezava z drugimi finančni proizvodi, kot so potrošniški krediti. Malo verjetno je, da bi centralna banka želela nadomestiti zasebni sektor pri vseh teh dejavnostih.

Nasprotno pa razmislite o alternativi izdajanju CBDC na drobno: preprosta zahteva, da v celoti vrnete plačilne račune z rezervami pri centralni banki. Ta predlog je bil pod številnimi imeni in ga označujemo za „posredno“ arhitekturo. Regulatorna in nadzorna vprašanja tega modela, pa tudi tista, ki se nanašajo na zavarovanje vlog, se razlikujejo od tistih CBDC z neposrednimi zahtevki. Če je posrednik v finančnem stresu in gre v stečaj, lahko določitev zakonitega lastnika vključuje dolgotrajne in drage pravne postopke z negotovimi rezultati. Čeprav bi popolna podpora verjetno pomenila, da se takšne epizode pojavljajo redko, nedavni primer Wirecarda poudarja, da je treba te pomisleke jemati resno.

Slika 2 Maloprodajne CBDC arhitekture in popolnoma podprte alternative

Opombe: Maloprodajni CBDC potrošnikom omogoča, da imajo neposredne terjatve do centralne banke. V modelu »Direct CBDC« (zgornja plošča) centralna banka ureja vsa plačila v realnem času in tako vodi evidenco vseh deležev prebivalstva. Hibridne CBDC arhitekture (srednja plošča) vključujejo dvotirno strukturo z neposrednimi terjatvami do centralne banke, medtem ko plačila v realnem času urejajo posredniki. Predstavljamo si lahko več različic hibridne arhitekture. Centralna banka bi lahko obdržala kopijo vseh lastniških deležev CBDC na drobno (zgornja različica na srednji plošči) ali pa vodila le knjigo na debelo (spodnja različica na srednji plošči). Druga možnost za maloprodajne arhitekture CBDC so popolnoma podprti plačilni računi, ki imajo posrednike, ki morajo v celoti vrniti imetja plačilnih računov pri centralni banki (spodnja plošča).

V nasprotju s tem trdimo, da najbolj zanimiv oblikovalski prostor združuje verodostojnost neposredne terjatve do centralne banke in ugodnosti plačilnih storitev zasebnega sektorja. Ta arhitektura se imenuje “hibridni CBDC”. Ključni element je pravni okvir, ki podpira zahtevke in jih ločuje od bilanc stanja ponudnikov plačilnih storitev. Tako v primeru plačilne nesposobnosti družbe PSP deleži potrošnikov CBDC ne bi bili izpostavljeni terjatvam upnikov družbe PSP (Payment service providers).

Ta ločitev je najpomembnejši steber za verodostojnost sistema. Če pa PSP propade – finančno ali tehnično – mora obstajati način, da centralna banka nedvoumno upošteva terjatve in v idealnem primeru, brez večjih zamud, nadaljuje plačila za propadajoče stranke PSP. Ta zmožnost je odvisna od informacij o računih prebivalstva, ki so v takem primeru na voljo centralni banki.

Opažamo, da obstaja več možnih izvedb hibridne arhitekture. Ponujajo številne različice, ki kompromitirajo potrebe centralne banke po informacijah glede na udobje in odpornost. To ponazarjata dve različici na sliki 2. V prvi (zgornja različica na srednji plošči na sliki 2) centralna banka ne izvaja plačil na drobno, ampak ima rezervno kopijo stanja, ki ji omogoča, da znova zažene plačilo, če se posrednik znajde v fazi insolventnosti ali v tehničnih izpadih.

Nekatere centralne banke se morda izogibajo zapisovanju vseh podatkov o prebivalstvu, na primer zaradi težav z zasebnostjo in varnostjo podatkov. Zato bi lahko drugo različico hibridnega CBDC (spodnja varianta na srednji plošči na sliki 2) v informacijski strukturi obravnavali kot “v celoti posredovano”, saj centralna banka beleži samo veleprodajna stanja. Vendar pa je slabost posredne arhitekture CBDC, da mora centralna banka spoštovati terjatve, o katerih nima evidence. Zato bi morali PSP-ji, da bi zaščitili denarno podobno verodostojnost, skrbno nadzorovati, da bi ves čas zagotovili, da se veleprodajni deleži, ki jih sporočajo centralni banki, dejansko seštevajo v vsoto vseh računov na drobno.

V ospredju: plačila in centralna banka prihodnosti

Ker imajo centralne banke ključno vlogo v plačilnih sistemih, bodo lahko zaradi upadanja uporabe gotovine in z njimi povezani razvoj zasebnega sektorja pospešili in prevzeli dejavnejšo vlogo (Carstens 2020). Če bi centralna banka izdala CBDC, bi se morda odločila, da ji ne bi bilo treba upravljati nobene komunikacijske in hrambene infrastrukture. Vodenje evidenc, zaščito integritete in vzpostavitev potrebne stopnje doslednosti pa je mogoče prenesti tudi na zasebni sektor, ki mu lahko dovoli uporabo lastniške tehnologije ali pa zahteva izvajanje odprtih protokolov, ki jih določi organ za standardizacijo.

Potreba po tehničnem nadzoru se pojavi takoj, ko je centralna banka zaščitena pred nekaterimi maloprodajnimi transakcijami, ki bi jih goljufive ali tehnično ogrožene PSP lahko uporabile za sredstva strank. Največji nadzor je potreben, če ima centralna banka možne minimalne podatke. Nadzor plačil se mora izvajati zelo pogosto – morda celo v realnem času. V središče pozornosti mora postaviti vidike, kot so doslednost podatkov, kibernetska varnost in zasebnost.

Vse to kaže na nov kompromis za centralne banke v digitalni dobi: lahko upravljajo bodisi zapleteno tehnično infrastrukturo bodisi zapletene nadzorne režime. Za to obstaja veliko načinov, vendar bodo vsi morali od centralne banke razviti znatno tehnološko znanje.

Končne opombe

1 Spodbujanje vključevanja bi zahtevalo nizke tehnične ovire za dostop do CBDC. Upoštevati je treba več vmesnikov in fizične plačilne žetone, predplačniške CBDC kartice ali namenske univerzalne naprave za dostop uporabnikom, s prijaznimi možnostmi za otroke, upokojence in skupine s posebnimi potrebami, kot so slabovidni.

2 Na Švedskem, kjer se je poraba gotovine že znatno zmanjšala, je centralna banka zaradi teh razlogov predlagala revizijo koncepta zakonitega plačilnega sredstva (Sveriges Riksbank 2019).

3 Ena od rešitev za takšne pomisleke je plačilo deležev CBDC po nižji obrestni meri od obrestne mere za vloge poslovnih bank. V istem smislu bi se lahko prejemki razdelili na višino, saj bi bila stanja CBDC pod določeno ravnjo zaslužila pozitivno obrestno mero, tisti nad višjo pa nižjo obrestno mero ali celo kazensko negativno obrestno mero (Bindseil 2020).

4 Vse štiri arhitekture bi lahko temeljile na računih ali žetonih in bi lahko delovale na različnih infrastrukturah.

5 Pomembno je, da je odnos s stranko – ki temelji na kreditnih podatkih – tisti, ki posredniku omogoča, da sprejme takšna tveganja. Če centralna banka ne bi prevzela odgovornosti za kreditne informacije in skrbnost strank – kar bi zahtevalo obsežno razširitev poslovanja, ki presega obstoječe mandate -, bi težko zagotavljalo to storitev.

6 Adrian in Mancini-Griffoli (2019) to arhitekturo označujeta kot “sintetični CBDC”. Ker potrošnikom ne ponuja neposredne terjatve do centralne banke, temveč od posrednika, so nekatere centralne banke trdile, da ne jamči za oznako „CBDC“ (tj. Skupina centralnih bank (2020).

7 Takšna arhitektura je podobna tisti, ki jo v Armelius et al. Imenujejo »decentralizirane rešitve s posredniki«. (2020). Centralna banka ne bi vodila celotne evidence maloprodajnih transakcij. To bi centralno banko lahko oprostilo dolžnosti nadzora nad tveganji proti pranju denarja / boju proti financiranju terorizma (AML / CFT) in zmanjšalo tudi nekatera operativna tveganja za centralno banko (na primer privlačnost centralne banke kot cilja za kibernetski napadi).

8 Pomembno je, da se ta nadzor razlikuje od običajnega bančnega nadzora, ki se v glavnem nanaša na integriteto računovodstva. Spomnimo se, da CBDC zaradi neposrednih zahtevkov bilanc stanja ponudnikov plačilnih storitev preprečujejo, da so informacije v njihovih evidenčnih sistemih ključnega pomena.

Vir:

Raphael Auer

Glavni ekonomist, Banka za mednarodne poravnave (BIS) in raziskovalni sodelavec CEPR (Centre of economic policy research)

Rainer Böhme

Profesor za varnost in zasebnost na Univerzi v Innsbrucku